搜索

搜索

搜索

搜索 导航

导航

一、哪些小规模纳税人可以享受免征增值税政策?

答:1.按月申报增值税的小规模纳税人,从事销售货物、劳务、服务、无形资产和不动产的月度销售额合计不超过10万元(含10万元,下同)的;

2.按季申报增值税的小规模纳税人,从事销售货物、劳务、服务、无形资产和不动产的季度销售额合计不超过30万元(含30万元,下同)的。

二、增值税小规模纳税人免征的销售额的计算口径是什么?

答:增值税销售额是指不含税销售额:

1.包括自开票销售额、代开票销售额和不开票销售额,当期销售额包括销售货物、劳务、服务、无形资产和不动产的总和。

2.对于适用增值税差额征收政策的小规模纳税人,以差额扣除后的销售额确定是否可以享受免税政策。

3.同时,小规模纳税人本月包含销售不动产的销售额超过10万元(季度30万元),但在扣除本期发生的销售不动产的销售额后月销售额仍未超过10万元(季度30万元)的,其扣除销售不动产的销售额后的部分也可享受小规模纳税人免税政策。

三、小规模纳税人兼营销售货物或者服务业务,如何享受政策?

答:增值税小规模纳税人兼营销售货物、劳务、服务、无形资产不动产的,不再分开核算,应合并计算适用免征增值税优惠政策。

四、小规模纳税人如何办理免征增值税的申请手续?

答:纳税人享受小规模纳税人免征增值税政策,无需向主管税务机关申请备案或审批,在增值税纳税申报环节即可同步享受政策。

五、小规模纳税人享受免征增值税纳税人如何申报?

答:小规模纳税人免征增值税申报,应根据《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)的规定,在《增值税纳税申报表(小规模纳税人适用)》第10栏“小规模纳税人免税销售额”或第11栏“未达起征点销售额”栏次填报。

适用增值税差额征税政策的小规模纳税人享受免征增值税政策,应以差额后的销售额填写在《增值税纳税申报表(小规模纳税人适用)》的相应栏次,差额扣除的部分应填写在《增值税纳税申报表(小规模纳税人使用)附列资料》的相应栏次。

六、小规模纳税人享受免征增值税纳税人代开票有何规定?

答:享受小规模纳税人免征增值税的纳税人,向主管税务机关申请代开增值税专用发票,应按规定缴纳税款。

享受小规模纳税人免征增值税的纳税人,向主管税务机关申请代开增值税普通发票,在当期累计代开票销售额低于免征标准前,代开票时暂不征收增值税;一旦当期累计代开票销售额超过免征标准,则应对当期全部代开票销售额一并计征。

按照现行政策规定,小规模纳税人取得属于免征增值税项目的收入(如技术开发、技术转让免税项目),不得开具增值税专用发票,应开具普通发票。

增值税小规模纳税人月销售额不超过10万元(按季纳税30万元)的,当期因代开增值税专用发票已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。代开普通发票已经缴纳的税款,在办理纳税申报时可以申请退还。

七、对小规模纳税人自开增值税发票的规定有何变化?

答:1.对于应使用新系统开具发票的规定从月销售额超过3万元(按季纳税9万元),变更为月销售额超过10万元(按季纳税30万元)的小规模纳税人应使用新系统开具发票。

2.七个试点行业的小规模纳税人仍可以通过新系统自行开具增值税专用发票,但月销售标准从超过3万元(按季纳税9万元),变更为月销售额超过10万元(按季纳税30万元)。

3.一般纳税人在转登记成为小规模纳税人后可以继续使用现有税控设备继续开具增值税发票,在转登记日前已做增值税专用发票票种核定的,还可以继续通过增值税发票管理系统自行开具增值税专用发票(除销售不动产以外),不需要缴销税控设备和增值税发票。

八、小规模纳税人免征增值税政策执行起始时间?

答:本次小规模纳税人免征增值税政策自2019年1月1日起执行,因此纳税义务发生时间在2019年1月1日之后的应税销售额,符合条件的均可以享受政策。

九、个人一次性取得数月出租不动产的租金收入,应怎样适用免税政策?

答:其他个人(不含个体工商户)采取一次性收取数月租金(包括预收款)的形式出租不动产取得租金收入,都可以在对应的租赁期内平均分摊,分摊后月租金不超过10万元的,可以免征增值税优惠政策。

十、2018年申请过转登记,2019年是否还能再次申请?

答:部分纳税人在2018年曾申请转登记为小规模纳税人,后又登记成为一般纳税人的,在2019年内,只要仍符合转登记日前连续12个月(按季申报,连续4个季度)销售额不超过500万元的条件,仍可选择转登记为小规模纳税人一次。

十一、怎样理解选择以1个月或者1个季度为纳税期限?

答:按期申报的小规模纳税人可以选择以1个月或者1个季度为纳税期限,纳税人可以按照实际经营情况申请变更,但是一经选择变更,一个会计年度内,也就是当年的12月31日前不能再次申请变更。

小规模纳税人免征增值税申报举例

(2019年1月)

一、增值税申报填写举例

例一:某一按季申报的小规模纳税人,2019年1月份销售货物取得收入7万元(不含税收入,下同),2月份取得加工修理修配收入5万元,3月份取得应税服务收入4万元,同时销售不动产14万(差额后,下同),一季度增值税如何申报?

答: 4月份在申报一季度增值税时,应合并计算销售货物、劳务、服务、无形资产和不动产的总和,该纳税人一季度取得合计销售额未超过30万元,可以享受小规模纳税人免征增值税政策,按免税申报分别填入第十栏的相应栏次。

例二:某一按季申报的小规模纳税人,2019年1月份销售货物取得收入7万元,2月份取得加工修理修配收入5万元,3月份取得应税服务收入4万元,同时销售不动产差额扣除后的销售额15万,并由税务机关代开不动产销售的增值税专用发票,增值税如何申报?

答:该纳税人一季度增值税应税销售额为31万,扣除不动产销售15万后的季销售额16万元,仍可享受免征增值税,但是15万元的不动产销售应按规定纳税。

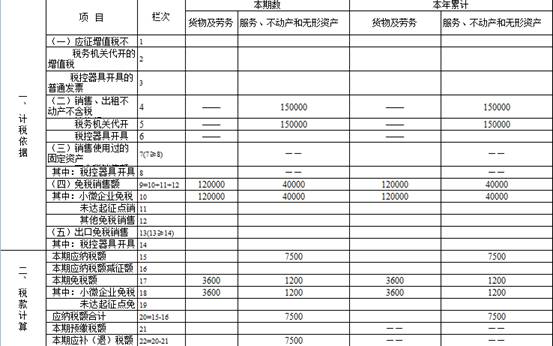

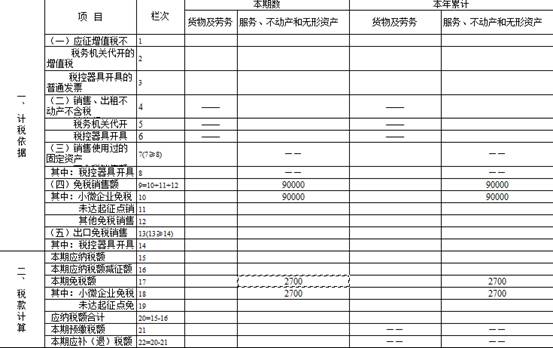

例三:某一按月申报的小规模纳税人,1月份销售货物并开具增值税专用发票4万元,开具增值税普通发票3万元,未开具发票3万元,1月份增值税如何申报?

答:该纳税人1月份销售货物取得收入合计10万元,其中开具普通发票和未开票收入合计6万元可以适用免税,另外4万元开具增值税专用发票应缴纳增值税0.12万元。

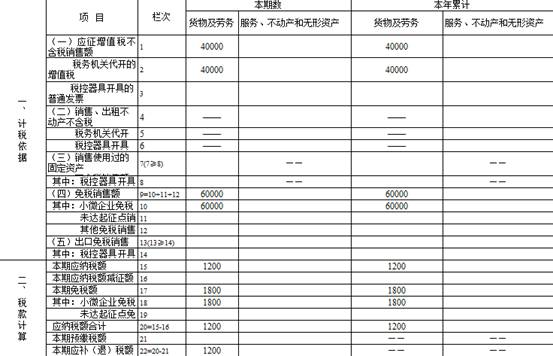

例四:某一按月申报的小规模纳税人,1月份销售货物,向税务机关代开发票,其中代开增值税专用发票3万元,代开增值税普通发票8万元,1月份增值税如何申报?

答:该纳税人1月份销售货物取得收入合计合计11万元,不符合免税条件,因此不仅代开增值税专用发票需要缴纳0.09万元,其中代开普通发票8万元也应当缴纳增值税0.24万元,合计应纳增值税0.33万元。

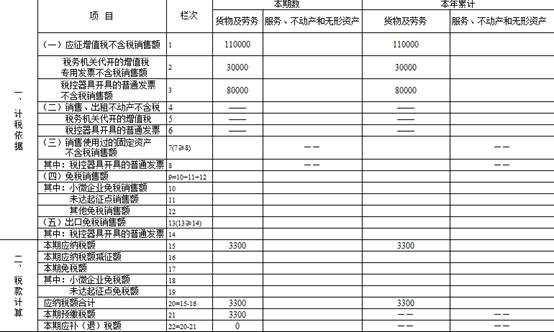

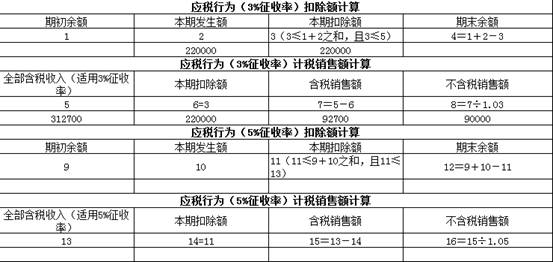

例五:2019年1月,某建筑业小规模纳税人(按月纳税)取得建筑服务含税收入31.27万元,同时向其他建筑企业支付分包款22万元,1月份增值税如何申报?

答:该小规模纳税人当月扣除分包款后的销售额为9万元,未超过10万元免税标准,因此,当月可享受小规模纳税人免税政策,以差额扣除后的9万元填写申报表第十栏,同时差额部分应填写申报表附列资料。

二、适用政策举例

例六:某小规模纳税人(按月纳税)2019年1-3月的销售额分别是5万元、11万元和12万元,如果选择按季度纳税,适用免征政策会有怎样的变化?

答:如果按月纳税,则只有1月的5万元能够享受免税;如果按季纳税,由于该季度销售额为28万元,未超过免税标准,因此,28万元全部能享受免税。

例七:某小规模纳税人(按季度纳税)2019年1-3月的销售额分别是8万元、11万元和12万元,如果选择按月纳税,适用免征政策会有怎样的变化?

答:如果按月纳税,1月份的8万元能够享受免税,如果按季纳税,由于该季度销售额31万元已超过免税标准,因此,31万元均无法享受免税。

例八:某个人房东出租一套房产,租期为2018年12月1日至2019年11月30日,于2019年2月底收到前三个月的租金12万元,并到税务机关申请代开增值税普通发票,应纳增值税为多少?

答:该房东采取一次性收取租金形式出租不动产,可以在对应的租赁期,也就是三个月内平均分摊,分摊后月租金为4万,适用小规模纳税人免征增值税政策。