搜索

搜索

搜索

搜索 导航

导航

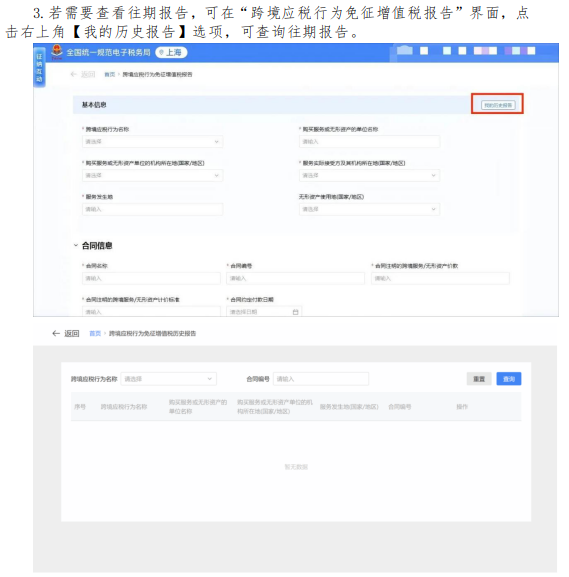

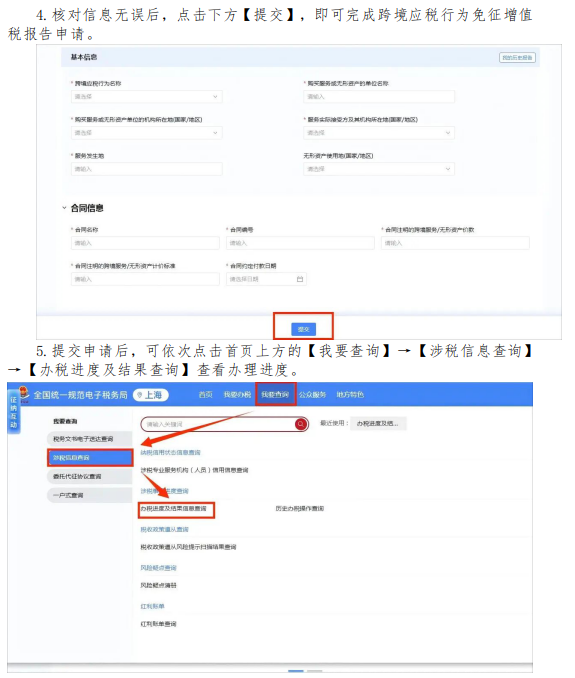

纳税人发生跨境交易免征增值税,可以通过电子税务局办理跨境应税行为免征增值税报告,办理完成后,发生相同跨境应税行为,无需再次报告。电子税务局中具体操作步骤如下所示:

温馨提示

Tip

1.纳税人发生向境外单位销售服务或无形资产等跨境应税行为符合免征增值税条件的,应在首次享受免税的纳税申报期内到主管税务机关办理跨境应税行为免征增值税报告事项。

2.原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,变化后仍属于跨境应税行为免税范围的,纳税人应向主管税务机关重新办理跨境应税行为免征增值税报告事项。