搜索

搜索

搜索

搜索 导航

导航

※ 近期涉税事项

2016年4月(所属期为2016年3月)纳税申报期限为1日-18日(2-4日、9日、10日、16日、17日除外)

流转税(按月申报)、个人所得税申报、税控设备抄报税期限为1日至18日。

流转税(按季申报)、企业所得税预缴申报期限为1日至18日

※ 本期导读

1、《近期税收政策扫描》:近一个月来的最新税收政策。

2、《微信互通》:近期的微信发布内容。

3、《重点推荐》:近期值得纳税人关注的信息。

4、《12366咨询热点》:【纳税信用A级纳税人取消增值税发票认证】

※ 近期税收政策扫描

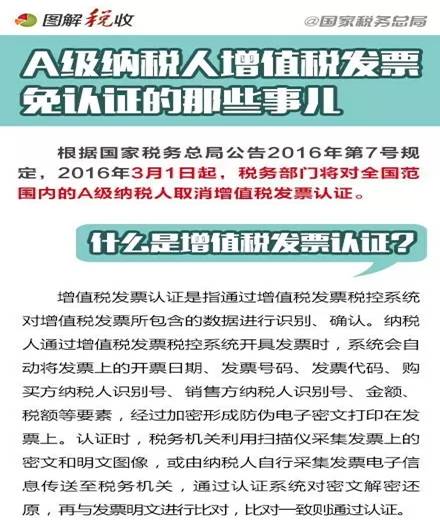

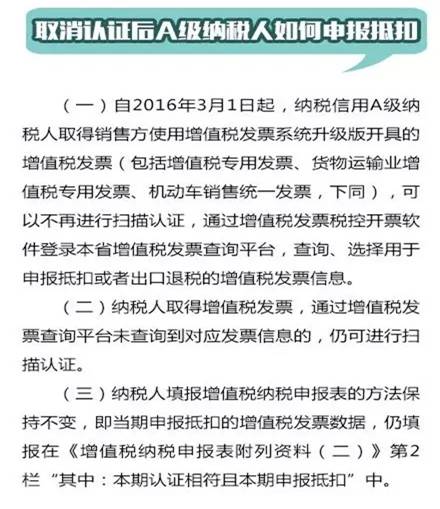

国家税务总局关于纳税信用A级纳税人取消增值税发票认证有关问题的公告

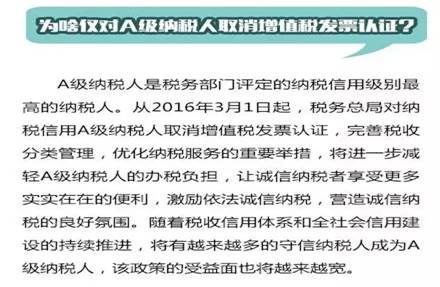

为认真落实《深化国税、地税征管体制改革方案》有关要求,进一步优化纳税服务,完善税收分类管理,税务总局决定对纳税信用A级增值税一般纳税人(以下简称纳税人)取消增值税发票认证,现将有关问题公告如下:

一、纳税人取得销售方使用增值税发票系统升级版开具的增值税发票(包括增值税专用发票、货物运输业增值税专用发票、机动车销售统一发票,下同),可以不再进行扫描认证,通过增值税发票税控开票软件登录本省增值税发票查询平台,查询、选择用于申报抵扣或者出口退税的增值税发票信息。

增值税发票查询平台的登录地址由各省国税局确定并公布。

二、纳税人取得增值税发票,通过增值税发票查询平台未查询到对应发票信息的,仍可进行扫描认证。

三、纳税人填报增值税纳税申报表的方法保持不变,即当期申报抵扣的增值税发票数据,仍填报在《增值税纳税申报表附列资料(二)》第2栏“其中:本期认证相符且本期申报抵扣”的对应栏次中。

四、取消增值税发票认证,简化办税流程,将明显减轻纳税人和基层税务机关负担,是深入开展“便民办税春风行动”的一项重要举措。各地国税机关要认真落实工作部署,精心组织做好宣传、培训等各项工作,及时、准确维护纳税人档案信息,确保此项工作顺利实施。

五、本公告自2016年3月1日起施行。

特此公告。

—国家税务总局公告2016年第7号

财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局、住房城乡建设厅(建委、房地局),西藏、宁夏、青海省(自治区)国家税务局,新疆生产建设兵团财务局、建设局:

根据国务院有关部署,现就调整房地产交易环节契税、营业税优惠政策通知如下:

一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

(三)纳税人申请享受税收优惠的,根据纳税人的申请或授权,由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,并将查询结果和相关住房信息及时传递给税务机关。暂不具备查询条件而不能提供家庭住房查询结果的,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,诚信保证不实的,属于虚假纳税申报,按照《中华人民共和国税收征收管理法》的有关规定处理,并将不诚信记录纳入个人征信系统。

按照便民、高效原则,房地产主管部门应按规定及时出具纳税人家庭住房情况书面查询结果,税务机关应对纳税人提出的税收优惠申请限时办结。

(四)具体操作办法由各省、自治区、直辖市财政、税务、房地产主管部门共同制定。

二、关于营业税政策

个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

办理免税的具体程序、购买房屋的时间、开具发票、非购买形式取得住房行为及其他相关税收管理规定,按照《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)、《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)的有关规定执行。

三、关于实施范围

北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行。

上述城市以外的其他地区适用本通知全部规定。

本通知自2016年2月22日起执行。

—财税〔2016〕23号

※ 微信互通

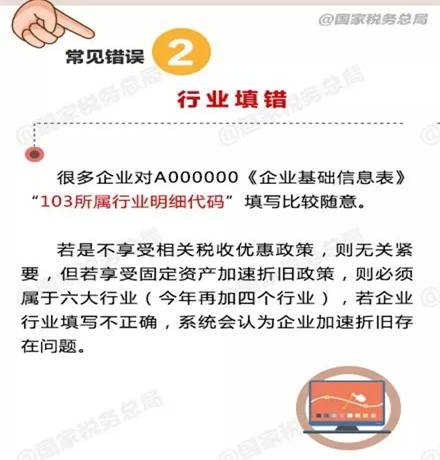

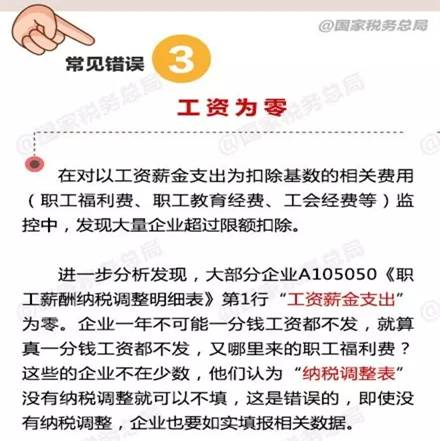

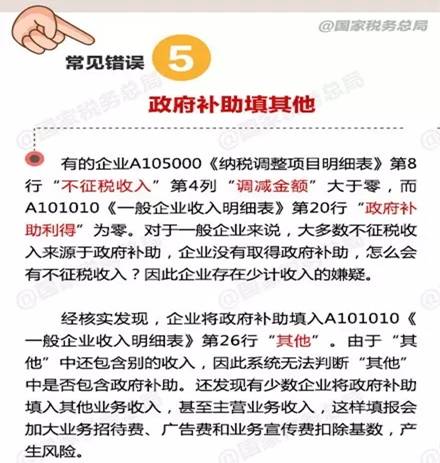

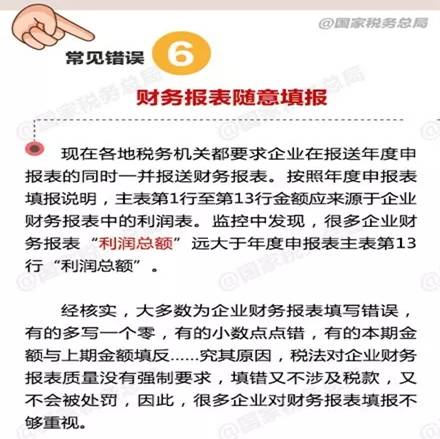

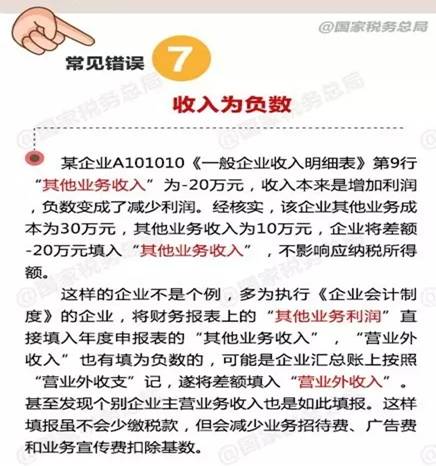

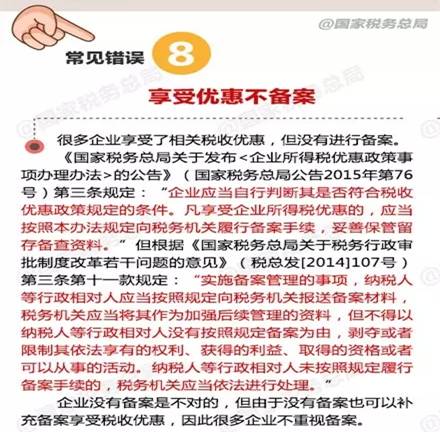

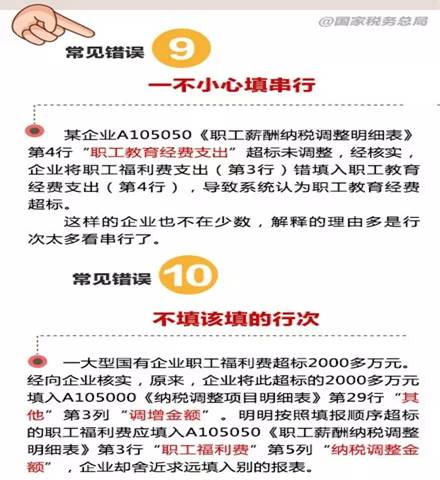

【图解】填写企业所得税申报表,这10种常见错误千万别犯!

从2014年度汇算清缴起,新版企业所得税年度纳税申报表正式启用。国家税务总局整理了企业填写申报表经常会出现的10种错误。2015年度汇算清缴正在进行,快来看看吧~~

如需了解更多资讯,打开微信“扫一扫”,轻松关注“徐汇税务”微信公众号。

※ 重点推荐

【个税申报案例】外籍人员正常工资薪金所得个人所得税填表案例

案 例:

外籍人员甲,在本市一家外商投资企业工作,来华已经满5年,2016年1月向其发放工资50000元(含税),并以实报实销形式发放合理的住房补贴10000元。2016年2月,企业应如何为外籍人员甲扣缴个人所得税?

解 答:

收入额=50000+10000=60000(元)

免税所得=10000(元)

应纳税所得额=60000-10000-4800=45200(元)

应纳税额=45200×30%-2755=10805(元)

※ 12366咨询热点

【纳税信用A级纳税人取消增值税发票认证】